スマートフォンを使って、店舗で代金を支払うモバイル決済サービス。世界的に先駆けたApple Payがシェアの面ではトップのようだ。一方で、小売最大手のWalmart、そしてStarbucksなど顧客と直接関係を結びたいところは自社アプリでの決済を導入する傾向がある。小売業界自体が変化する中、モバイル決済も影響を受けそうだ。

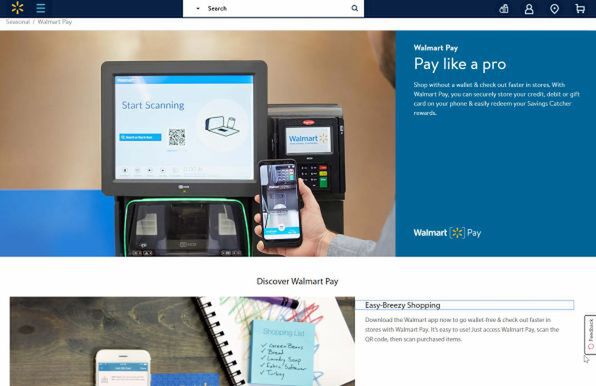

米小売最大手のウォルマートはApple Payには対応せずに、スマホアプリを使った独自の決済サービスで、手数料の軽減やユーザーの囲い込みを狙う

シェアはApple Pay、だが利用回数はSamsung Payが上回る

10月初めにスペインに1週間ほど滞在した時のこと。到着した空港のコンビニで並んでいたところ、前の人がApple Payで決済した。早速私も10ドルに満たない買い物だが、同じくiPhoneを使ってApple Payで支払いをした。

欧州ではクレジットカードに非接触型ICチップを搭載し、決済端末にかざして利用する方式が普及しつつあるが、スマートフォンを用いるモバイル決済もじわじわ浸透しているようだ。代表格のApple Payは、スペインだけでなく、フランスやイギリスでも利用できる。クレジットカード決済が他国ほどには浸透していないドイツでも、年内に開始予定となっている。

世界的に見るとモバイル決済はApple Pay、Samsung Pay、Google Payの3サービスで市場を占めているが、Apple Payがリードしている。先に出たデータでは、米国のユーザーが使用するモバイル決済はApple Payが77%で最多。続いてSamsung Pay(17%)、Google Pay(6%)となっている(取引数ベース)。

調査したAuriemma Consulting Group(http://www.acg.net/)はApple Payのリードについて、開始時期が2014年と他より早かったこと、iPhoneユーザーが多いことなどを理由に挙げている。

一方で、1ユーザーあたりの使用数はSamsung Payに軍杯が上がっているようだ。Apple Payの利用が月に5.5回であるのに対し、Samsung Payは月に7.3回。この背景として方式の違いがある。Apple PayとGoogle PayはNFC対応リーダーが店舗に必要なのに対し、Samsung Payは一般的なクレジットカードリーダーでも利用できるため、使用できる場所が多いのが理由だろう(Samsung Payの詳細についてはこの記事に詳しい)。

Apple Payは2018年中に米国の6割の小売店舗で利用可能に

とはいえモバイル決済は、決済全体で見ると、まだまだ”超”がつく少数派という。Auriemma Consultingによると、米国での2018年第2四半期のカードによる取引のうちモバイル経由は0.6%を占めるに過ぎないとのこと。モバイル決済の年間の成長率は75%増というから、増えていくことは間違いないのだが。

米国におけるApple Payの最近のニュースとしては、ドラッグストアチェーンのCVSやCostco、7-Elevenで利用できるようになったことがある。特にCVSは全米に約9800店舗を構えており、ここで利用できることは大きい。Apple側は、2018年中に全米の小売店舗の約60%で利用できるようになるという見通しを出している。

だが、米国の小売大手のWalmartやTargetなどは入っていないのも事実だ。

WalmartやTargetが不参加な理由は、これらの小売大手が集まって推進していた「CurrentC」がある。CurrentCは、QRコードを使うプロプライエタリなシステムで、Walmartらは2012年にCurrentCを開発・運営するジョイントベンチャー、Merchant Customer Exchangeを立ち上げて推進を図った。カード会社や決済サービスに払う手数料を回避するというのが大きな目的で、参加企業の合計の売上高は1兆ドル、利用可能な店舗は11万店という巨大なものだった。しかし、正式なサービスを提供することなく終了。Wikipediaを見ると、2017年にJPMorgan Chaseに取得されたようだ。